Durch die bisherigen Artikel der letzten Wochen wissen wir nun um Fehler und Lösungen für den Tradeeinstieg, das Trademanagement und der Risikobegrenzung. Für die vollständige methodische Abdeckung eines Handelsstils fehlt uns jetzt nur noch das i-Tüpfelchen, die Bestimmung der Positionsgröße. Trotz des steigenden Bekanntheitsgrades dieses Themas und der mittlerweile schon fast abgenutzten Hinweise der erfahreneren Trader in Richtung der Neulinge, doch bitte dem Moneymanagement hohe Priorität einzuräumen, bin ich immer noch regelmäßig schockiert über die steinzeitlichen und fehleranfälligen Verfahrensweisen. Schon Ralph Vince, Autor mehrerer Bücher zum Thema Positionsmanagement, hat mit einem viel zitierten Experiment für Aufklärung gesorgt. So schafften es von 40 Doktoren lediglich 2(!), mittels 100 Transaktionen basierend auf einem Handelssystem, welches 60% Gewinnchance bot, Gewinn zu erzielen. Erst kürzlich bekam ich es mit einem neuen Coachinginteressenten zu tun, dessen Trading über viele Monate sogar 70% Trefferquote aufwies, und mit größeren durchschnittlichen Gewinnen als Verlusten aufwarten konnte. Stolze Kennzahlen, und trotzdem steht bisher ein kleines Minus zu Buche. Die Ursachen dafür, und wie man es besser machen sollte, werden wir heute erörtern.

Teil 4: Positionsgrößenbestimmung

Bei der Methode der Stückzahlberechnung für einen bevorstehenden Trade liegt sehr häufig unglaublich viel Potential brach. Mir blutet regelmäßig das Herz, wenn ein Schützling planlos seine Stückzahlen nach Gefühl variiert. Oder die Position im Verlust immer weiter so hoch aufstockt, bis jedes kleine Kurszucken zu Adrenalinstößen führt. Die sich wiederum durch steigende Nervosität negativ auf den Exit auswirken, im Falle des Scheiterns dann die nächsten Entrys beeinflussen usw. Um es gar nicht zu dieser negativen Spirale kommen zu lassen, stehen uns diverse Varianten zur Verfügung. Ich möchte mich heute aber nicht mit der Kelly Formel, optimal f & Co. befassen. Die diversen fortgeschrittenen und oft sehr komplexen Modelle wurden in diesem und anderen Medien schon oft genug vorgestellt. Sondern ich befasse mich ausschließlich mit auch für Einsteiger leicht verständlichen und praktikablen Methoden.

Als ich damals begann, mit einem dezimierten kleinen Konto Hebelzertifikate auf den Dax zu handeln, war Moneymanagement für mich ein Fremdwort. Aufgrund der Kostenstruktur war ich gezwungen, einzige Zeit ständig mein gesamtes Kapital in einen einzigen Trade zu stecken. Das war praktisch russisches Roulette, denn trotz guter Trefferquote und positivem Chance/Risiko-Verhältnis hätten mich drei bis vier Verlusttrades in Folge aus dem Geschäft geworfen. Heutzutage gibt es auch für die kleinen Fische keine Ausreden mehr, effektives Positionsgrößenmanagement ist Dank CFDs (oder Minilots für FX) schon für jede Geldbörse möglich, und auch notwendig für langfristigen Erfolg. Meist kommt man als aktiver Anleger im Laufe der Jahre mit verschiedenen Varianten in Berührung, bis man sich mit einer Methode endgültig wohl fühlt und zu Recht kommt.

Situative/Intuitive Positionsgrößen

Es gibt sie noch, jene Trader, die ihre Positionsgröße rein nach Gefühl, der momentanen Stimmungslage oder basierend auf dem aktuellen Tradingerfolg wählen. Viele von ihnen verwenden nicht einmal Stopps, sind daher auch gar nicht in der Lage, risikobasierte Positionsgrößen zu errechnen. Die Erfolge und Verluste schwanken oft enorm, selbst 25% Depotverlust aufgrund eines einzigen Fehltrades sind mir schon untergekommen. Einen Trader dieser Spezies haben wir im ersten Teil dieser Artikelserie kennen gelernt. Rein intuitiv wird je nach Wohlfühlfaktor die Positionsgröße bestimmt, Worst Case Szenarien oder gar ein Tradingplan sind Fehlanzeige. Diese Trader gelangen meist relativ schnell zur zweifellosen Ehre der ersten Depotschrottung. Die erhoffte Börsenkarriere an wird danach entweder endgültig ac acta gelegt, oder man klettert geläutert und um eine Lektion reicher auf der Evolutionsleiter nach oben.

Equal Shares

Häufiger als ich erwartet hätte, arbeite ich mit Tradern zusammen, die einfach ständig die gleiche Stückzahl handeln. Die einen aus ineffizienter Bequemlichkeit, die anderen gezwungenermaßen, weil kapitalintensive Instrumente wie der FDax-Kontrakt nicht mehr als einen Kontrakt erlauben bei entsprechend kleinem Konto. Hier rate ich konsequent entweder zur Wahl anderer Finanzinstrumente wie den CFDs, oder im Extremfall zu neuen Underlyings. Mit dieser starren Vorgehensweise entstehen dem Trader einfach viel zu hohe Opportunitätskosten, sprich entgangene Gewinne.

Martingale

Martingale, die Erhöhung der Stückzahlen in Verlustphasen, ist ein Spiel mit dem Feuer und führt letztlich fast unweigerlich zum Totalverlust. Mag es auch noch so verführerisch sein, in Kürze Drawdowns auszumerzen und wieder in der Gewinnzone zu sein, irgendwann trifft einen das ruinöse Los mit X Fehltrades in Folge. Zum Glück finden sich weitaus häufiger Anti-Martingale-Strategien im täglichen Einsatz, bisher musste ich diese Vorgehensweise noch keinem Klienten austreiben.

Anti-Martingale

Bei dieser Strategie wird die Positionsgröße in Abhängigkeit von der Ertragskurve errechnet. Die Anzahl der Kontrakte wird in Gewinnserien erhöht und nach Verlusten zurückgefahren. Dieser Ansatz ist mit Abstand der ratsamste, und lässt sich weiter unterteilen in 3 praktische Modelle.

- Fixed Delta

Dieser Ansatz ist unabhängig vom Stop Loss und basiert rein auf dem zur Verfügung stehenden Kapital. Beispiel: Ein Händler hat aus Erfahrung festgelegt, dass pro 30.000€ ein FDax-Kontrakt gehandelt werden sollte. Ab 60.000€ werden also zwei Kontrakte gehandelt, ab 90.000€ drei usw. Die Vorteile dieser Methode liegen in der Einfachheit, ein Rechner ist nicht nötig und führt auch im kurzfristigen Scalping zu keinerlei Stress. Nachteil: bei geringem Kapital findet überhaupt kein Moneymanagement statt, die Flexibilität ist daher nur eingeschränkt gegeben.

- Fixed Risk

Pro Trade wird ein bestimmter %-Anteil des vorhandenen Kapitals riskiert. Dazu ist es nötig, sich schon vor dem Entry über den Stop Loss im Klaren zu sein. Nur so kann man die maximal erlaubte Stückzahl berechnen. Mein Favorit, speziell wenn man die Volatilität als Berechungsgrundlage für den Stopp verwendet. So passt sich die Positionsgröße sowohl der Entwicklung des Depots, als auch den Marktverhältnissen an.

- Dynamic Bet Percent

Wie bei Fixed Risk wird wieder pro Trade ein prozentueller Anteil des vorhandenen Kapitals riskiert. Nun aber mit verstärktem Augenmerk auf der jüngsten Performance. Läuft es momentan rund, werden in vorbestimmten Schrittgrößen größere Risiken in Kauf genommen. In Drawdownphasen werden umgekehrt ständig kleinere Stückzahlen verwendet. Beispiel: Startrisiko 1,5%. Ab 20% Depotgewinn werden 1,75% riskiert, ab 40% die Obergrenze von 2%. Nimmt der Drawdown Ausmaße von 10% an, wird das Risiko jeweils um 0,25% zurückgenommen, bis hin zum Mindestrisiko von 1%.

Fallbeispiel 7

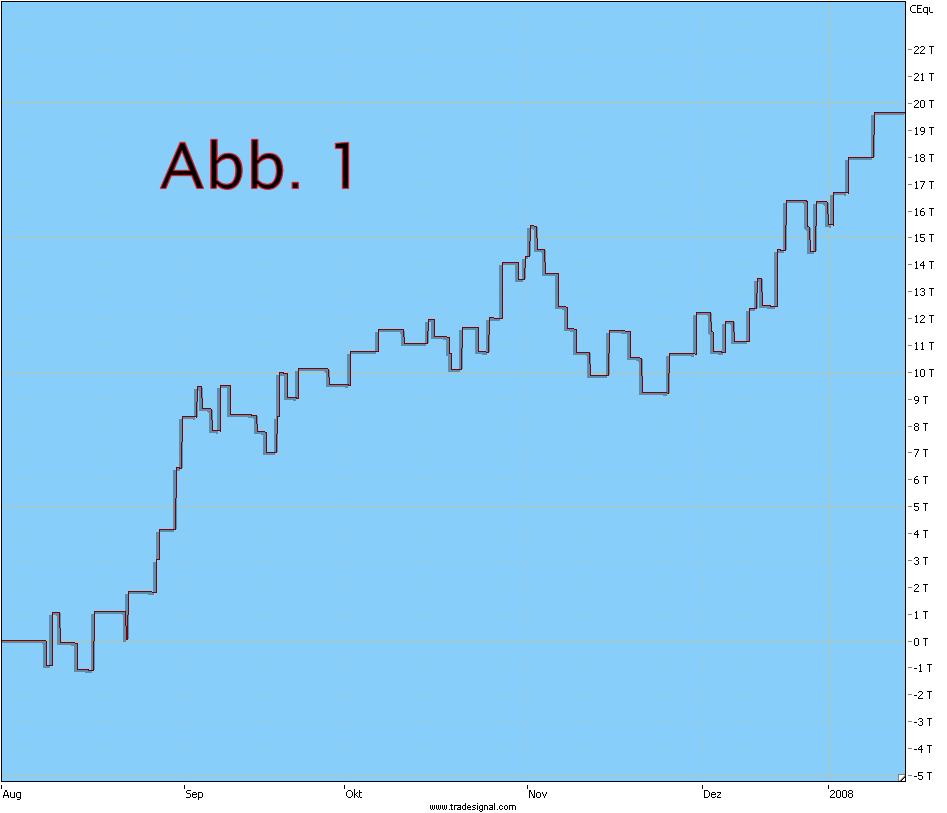

Zur Verfügung stehen diesem Trader akzeptable 30.000€ für seinen FDax-Handel. Bisher wurden jedoch alle Aufträge mittels Futures abgewickelt. Die hohen Marginanforderungen beschränkten die Positionsgröße auf je 1 Kontrakt pro Trade, was den Kunden bisher nicht gekümmert hat. Die Equitykurve sah nach unseren abgeschlossenen Feinarbeiten an Entry, Exit und Risiko prinzipiell schon ganz akzeptabel aus, mit einem Ertrag von 65% in nicht ganz sechs Monaten, bei einem maximalen Drawdown von -13,7% (Abb. 1).

Richtig interessant wurde es dann mit dem Wechsel von Equal Shares auf Fixed Risk. Möglich wird dies erst durch den Umstieg auf CFDs, mittlerweile ist der FDax schon mit 1 Punkt Spread handelbar bei ausgewählten Brokern. Zwar nicht so kosteneffizient wie der Future, aber durch die nun endlich vorhandene Flexibilität bei der Berechnung der Stückzahlen ist dieser Schritt profitabel. Der Stoppkurs wird anhand der aktuellen Volatilität errechnet. D.h. das absolute Risiko variiert bei Equal Shares stark von Trade zu Trade, und so auch das relative wenn einfach eine konstante Stückzahl für den Handel herangezogen wird. Die Weiterentwicklung hin zum Fixed Risk ermöglicht damit nicht nur eine Deckelung des Einzelrisikos, sondern auch eine langfristige Ertragssteigerung durch die steigenden Stückzahlen bei erfolgreicher Performance.

Umgerechnet auf das bisher in Kauf genommene Risiko entspräche 1 Kontrakt etwa 2% Risiko pro Trade. Die nun erzielte Ertragskurve unterschied sich auf den ersten Blick kaum von der aus Abb. 1. Der Profit nahm sogar leicht ab, nur die größten Einzelverluste fielen aufgrund des nun klar begrenzten Risikos deutlich beruhigender aus. Damit der große Vorteil dieses Modells voll zum Tragen kommen kann, werden nun aber noch weitere Schritte nötig. Bis jetzt diente der Stopp Loss lediglich zur Verlustbegrenzung. Verwendet man den Fixed Risk Ansatz, fallen die Stückzahlen aber umso größer aus, je näher der SL am Entry liegt. Im Gegensatz zu Equal Shares, wo dies nur zu sinkender Trefferquote und Performance führen würde, empfahl sich nun also ein deutlich engerer Stoppkurs. Fixed Risk kostet die nun stark steigenden Stückzahlen völlig aus, und führt bei Halbierung des Stoppabstandes zu einer Ertragssteigerung auf +150%.

Der Profit fällt nun also mehr als doppelt so hoch aus, bei einem nur leicht gestiegenen Drawdown von -17,5%. Verfolgt man als Ziel ein möglichst risikoaverses Vorgehen, könnte man das Einzelrisiko sogar auf angenehme 1% pro Trade drosseln (10% historischer DD), und hätte immer noch kein schlechteres Ergebnis als mit dem starren einzelnen Kontrakt.

Gehen wir nun eine Idee weiter und lassen das Modell Dynamic Bet Percent zum Einsatz kommen. Setzen wir ein Startrisiko von 1,5% voraus, und erhöhen oder senken dieses um je 0,25%, wenn die Ertragskurve um 10% in eine Richtung wandert. Das Risiko darf dabei die Grenzwerte von 1-3% nicht unter- bzw. überschreiten. Das Ergebnis fiel durchwachsen aus. Der Ertrag beträgt in diesem Fall zwar +186%. Gleichzeitig wuchs der DD aber auf fast -25% an. In meinen Augen steht der erhöhte Ertrag in diesem Fall in keinem gesunden Verhältnis zur angewachsenen historisch schmerzvollsten Verlustphase. Die simple Fixed Risk Vorgehensweise ermöglicht dem Klienten durch den Wechsel von Futures zu CFDs in diesem Fall eindeutig einen besseren Handelsstil.

Fallbeispiel 8

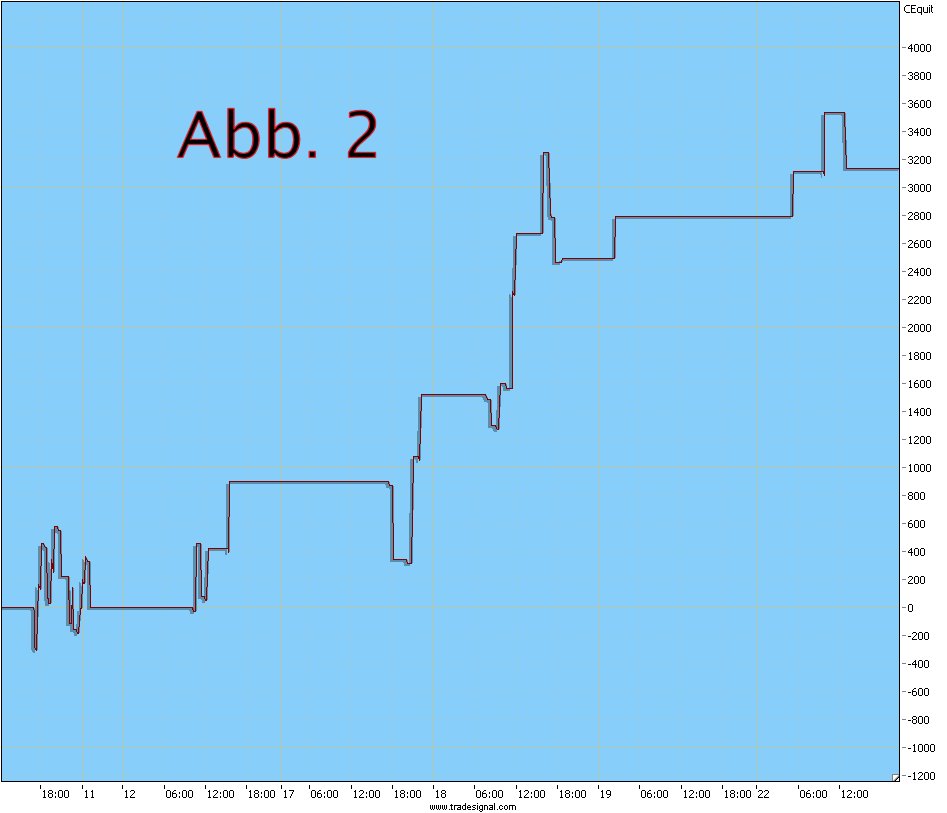

Gerade mit dem Coaching abgeschlossen hat folgender FX-Trader. Gehandelt wurde bisher sehr intuitiv und sprunghaft, Moneymanagement praktisch nicht existent. In Schritten von 0,5-1 Lots wurde eine Position mit bis zu vier Orders auf maximal 3 Lots ausgebaut, bevor sie entweder ein volabasiertes Kursziel erreichte, oder von Hand geschlossen wurde. Es wurde sowohl im Verlust, als auch im Gewinn pyramidisiert, je nach Stimmung und Lage. Nicht unerfolgreich trotzdem, wie aus Abbildung 2 ersichtlich ist.

Fazit

Viele Neueinsteiger halten ihren Tradingplan für ausreichend, wenn er Einstiegs-, Ausstiegs- und Risikobegrenzungsregeln enthält. Doch die Kennzahlen einer Strategie können bisher noch so beeindruckend ausgefallen sein, ohne die Frage nach dem WIEVIEL ist sie unvollständig und vom jederzeitigen Niedergang bedroht. Internetforen und mein Posteingang sind voll von Geschichten über hoffnungsvolle Trader mit zum Teil hervorragenden Ansätzen, die letztendlich aber an unverhältnismäßig großen Positionsgrößen scheiterten. Zum Teil aus Selbstüberschätzung nach guten Phasen, die anderen aus Verzweiflung nach herben Verlusten, oder einfach nur aus Nachlässigkeit. Dabei ist es, wie ich hoffentlich demonstrieren konnte, auch mit einfachsten Mitteln möglich, mit professionellem Moneymanagement seine Überlebenschancen im Haifischbecken Börse enorm zu steigern.

Damit endet diese Artikelserie mit praktischen Erfahrungen aus meinem und dem Tradingalltag einiger meiner Pimp My Trading-Trainees. Viele Wege führen zum Erfolg, aber keine die einen disziplinierten Tradingplan und das oberste Ziel Kapitalerhalt ignorieren oder unterschätzen. Vielleicht konnte ich den einen oder anderen auf Schwachstellen und deren Lösungsansätze hinweisen oder generell Denkanstöße liefern. Für Feedback, Rückfragen oder Ratschläge können Sie mich jederzeit unter mh [at] candletrading [punkt] de kontaktieren.

Coaching zur Optimierung Ihres Tradings